Disciplina nazionale sull’etichettatura ambientale degli imballaggi e sulla Plastic Tax

Salvo ulteriori rinvii, il 1° gennaio 2022 entreranno in vigore:

- Plastic tax (commi 634 – 658, della L.n. 160/2019)

- Obbligo etichettatura ambientale degli imballaggi (Decreto Legislativo 3 settembre 2020, n. 116)

Ci è dovere sottolineare nuovamente che si tratta di normative applicabili a livello nazionale che toccano tutte le categorie produttive: quindi è anche compreso il mondo del giocattolo.

Riteniamo opportuno riportare alla Vostra attenzione, quale elemento di valutazione a disposizione di quanti non hanno ancora avuto modo di approfondire i contenuti delle due normative, i testi integrali presenti in Gazzetta Ufficiale.

l Decreto Legislativo 3 settembre 2020, n. 116 (relativo agli imballaggi e ai rifiuti di imballaggio) ha apportato una serie di modifiche al D.L.vo 152/2006 (Cod. dell’Ambiente) relativamente ai “criteri informatori dell’attività di gestione dei rifiuti di imballaggio”.

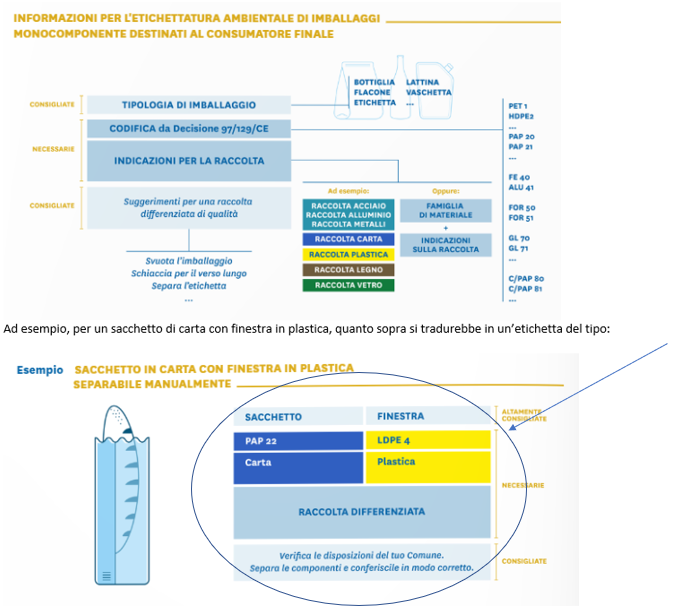

In particolare, la norma impone che tutti gli imballaggi siano “opportunamente etichettati secondo modalità stabilite dalle norme tecniche UNI applicabili e in conformità alle determinazioni adottate dalla Commissione dell’Unione europea, per facilitare la raccolta, il riutilizzo, il recupero e il riciclaggio degli imballaggi, nonché per fornire una corretta informazione ai consumatori sulle destinazioni finali degli imballaggi”.

A ciò viene aggiunto l’obbligo (ai fini dell’identificazione e della classificazione dell’imballaggio) di indicare la natura dei materiali di imballaggio utilizzati, sulla base della Decisione 97/129/CE.

Quindi, vengono introdotti due obblighi a cui devono ottemperare tutti i produttori; cioè gli operatori definiti dal D.L.vo 152/2006 come “i fornitori di materiali di imballaggio, i fabbricanti, i trasformatori e gli importatori di imballaggi vuoti e di materiale di imballaggio”.

Tutte le informazioni tecniche sono chiaramente illustrate nella linea guida del Conai già distribuita nelle precedenti comunicazioni (vedi allegato PDF).

Ricorso al digitale e scorte di magazzino.

La Direzione generale per l’Economia Circolare (del Ministero della transazione Ecologica ) ha emesso una nota di chiarimento in merito all’applicazione del Decreto sulla etichettatura ambientale degli imballaggi in cui si fa riferimento alla possibilità di fare ricorso al digitare.

“In merito alla possibilità di adottare ulteriori strumenti al fine di adempiere all’obbligo informativo imposto dalla previsione di un’etichettatura ambientale per tutti gli imballaggi come definita dal comma 5, dell’art. 219 del TUA, è consentito privilegiare strumenti di digitalizzazione delle informazioni (es. APP, QR code, siti internet), in coerenza con il processo di innovazione tecnologica e semplificazione, aspetto oltretutto fondamentale previsto all’interno del Piano Nazionale di Ripresa e Resilienza (PNRR)”. (TUA=Testo Unico dell’Ambiente).

Nello stesso documento viene indicato che “i prodotti privi dei requisiti prescritti dall’art. 2019, comma 5 e già immessi in commercio o etichettati al 1° gennaio 2022, potranno essere commercializzati fino ad esaurimento delle scorte” .

Purtroppo non è definito in alcun modo come fare a determinare/certificare (con quale documento?) che un determinato imballo si trova nel magazzino del fabbricante/importatore da una data antecedente al 1° gennaio 2022.

Atteniamo ulteriori chiarimenti dal Ministro.

A livello nazionale, la nuova tassa sarà pari ad euro 0,45/kg – solo sull’effettiva quantità di materia prima vergine utilizzata – ed applicata alla produzione ed al consumo di manufatti in plastica monouso (MACSI) con funzione di contenimento, protezione, manipolazione, consegna di merci o prodotti alimentari o che ne consentono la chiusura, commercializzazione o presentazione.

Per l’accertamento e la liquidazione dell’imposta sarà necessario indicare i quantitativi di materia plastica contenuta nei MACSI, la percentuale di plastica vergine ed eventualmente di materiale riciclato, eventuali esenzioni o esclusioni (export, cessioni UE, prodotto compostabile, ecc.), tipologia di stoccaggio delle materie prime, promiscuo o separato (solo per il fabbricante).

Tutti i profili di dettaglio dovranno essere delineati nella determinazione direttoriale attesa per dare esecuzione alla Plastic Tax e che dovrebbe essere adottata dall’Agenzia delle Dogane e dei Monopoli entro fine ottobre 2021 (ad oggi esiste solo una bozza datata febbraio 2021).

Da quanto indicato nella bozza di determinazione direttoriale diffusa da ADM (e come bozza deve essere considerata), con relazione ai commi 2 e 3 dell’art. 4 sugli obblighi dell’importatore di MACSI importati tal quali oppure per le merci importate in combinazione con MACSI, si sottolinea che:

- gli importatori sono tenuti ad indicare nella casella 33 della dichiarazione doganale (DAU) il codice di classificazione tariffaria della merce con lo specifico codice addizionale Z050 “manufatti con singolo impiego (MACSI) soggetti all’imposta di cui all’art. 1, commi da 634 a 650, della legge 27 dicembre 2019, n. 160” e ad effettuare l’autoliquidazione dell’imposta nella casella 47 del DAU, con riferimento al quantitativo di MACSI dichiarato. Il medesimo codice addizionale Z050 è utilizzato anche in caso di assoggettamento parziale della merce all’imposta.

- la destinazione ad impieghi esclusi dall’applicazione dell’imposta o la sussistenza di altre condizioni per le quali l’imposta non è dovuta devono risultare dalla dichiarazione d’importazione con l’utilizzo nella casella 33 del codice addizionale Z051 “manufatti con singolo impiego (MACSI) esclusi dall’applicazione dell’imposta di cui all’art. 1, commi da 634 a 650, della legge 27 dicembre 2019, n. 160 o per i quali detta imposta non è dovuta … .”

Siamo a vostra totale disposizione nel caso in cui fossero necessari ulteriori chiarimenti di natura generale, ma suggeriamo di contattare direttamente il Consorzio CONAI (è l’Ente di riferimento, identificato dal Ministero) a cui dovreste già risultare iscritti in quanto operatori che immettono imballaggi pieni nel mercato, ove fossero richiesti chiarimenti specifici, derivanti da particolari tipologie di imballaggio utilizzato.